手机橙电

手机橙电

疫情当前,风电行业表现出了极强的韧性。即使在受疫情冲击最严重的国家,制造业和建筑业也已复工复产。就2020年而言,疫情的影响主要是延误项目工期,而非导致项目被取消;然而,若疫情出现多波反弹,风电行业可能遭受重大冲击;若疫情持续至2021年,审批流程受阻会导致竞价缺乏竞争、中标电价提高。严重的经济衰退可能会导致较弱的项目无法获得融资。本篇市场前景报告中,我们探讨了三种疫情发展情景对未来风电新增装机的影响。

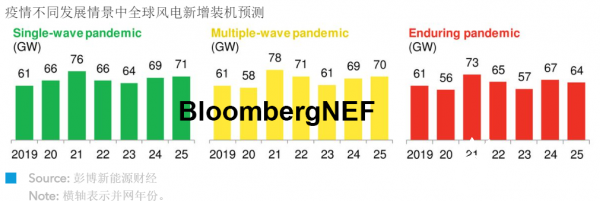

单波冲击

疫情最大的影响体现在已完成融资项目的延迟。虽然除了受冲击最严重的国家以外,其他国家停工时间都很短,但今年前半段工厂轮番停工的实际影响会在三季度初完全显露,体现为设备交付延迟。许多项目的并网时间可能延后。2020年的风电新增装机规模不及疫情前的预期。不过,项目虽有推迟但并未取消,风电新增装机规模预计在2021年出现高峰。从2022年开始,新冠病毒对行业几乎无影响。

多波反弹

疫情在下半年再次爆发,许多工厂的产量出现回落,在建项目施工延迟。如此一来,2021年的新增风电装机量预计提高,部分项目完工时间可能进一步延后,但新增装机规模曲线的总体形状和装机量保持不变。企业习惯时松时紧的限制措施,并实现更高效的管理之后,风电项目施工和风电制造业几乎不会受影响。同样,项目虽有推迟但不会被取消。与单波冲击情景相比,多波反弹情景下2020-25年风电累计装机容量只减少了1%。

持续不断

长期的经济衰退大幅削减用电需求,对新增装机建设也有深远的影响。位于新兴市场或存在电价风险的高风险项目仍在努力争取融资。在拉丁美洲和印度等经济脆弱、难以扶持风电行业发展的地区,开展的竞价数量减少、规模缩小。欧盟提供的资金可支撑欧洲的竞价,但审批流程放慢会导致有申报资格的项目数量减少。与单波冲击情景相比,2020-25年的风电累计装机容量预计降低7%。

一组数据

412GW

单波冲击情景中,2020-25年的风电新增装机容量

408GW

多波反弹情景中,2020-25年的风电新增装机容量

382GW

持续不断情景中,2020-25年的风电新增装机容量

收藏文章

收藏文章 分享至空间

分享至空间 分享至微博

分享至微博

橙电公众号

橙电公众号

橙电APP

橙电APP