要闻 2020-04-03 00:00:00 中国光伏网

多晶硅厂商通过降低能耗、新工厂爬坡加大规模以及完善生产流程,成功实现降本。市场竞争日益激烈,部分成本较高的企业已退出市场。

多晶硅厂商通过降低能耗、新工厂爬坡加大规模以及完善生产流程,成功实现降本。市场竞争日益激烈,部分成本较高的企业已退出市场。

成熟的改良西门子法仍然是最主流的硅料生产方法。目前为止短期内并没有可预见的革命性技术改进或其他有足够竞争力的提纯方法。

单炉的硅锭/棒面积和质量逐年增加。单晶硅片生产效率的提升快于多晶硅片,因为多晶硅片厂商成本缩减,且难以筹集资金进行产能升级。

金刚线切割自2018年以来已成为通用的硅片切割方式,极大提高了单个硅锭的硅片产量。金刚线供应过剩,价格迅速下滑,大大降低了过去两年的硅片切割成本。

领先的硅片厂商于2019年下半年推出了更大尺寸硅片。但使用此类大尺寸硅片需要大量投资,升级或新建电池片和组件产线。BNEF预期短期内不同尺寸硅片将在光伏市场共存。2020年的主流硅片产品仍将是边长为158.75mm的硅片。

一组数据

5.30美元/千克

2019年年底,大型厂商的多晶硅料现金成本估计

13-16%

2020年预期全球晶硅组件中166硅片和210硅片的使用比例

80%

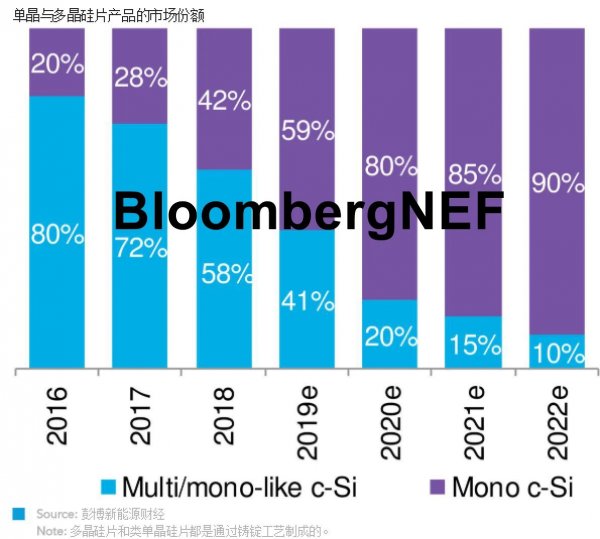

预计2020年全球晶硅光伏组件出货中单晶产品的占比

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2025 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-2

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 分享至微博

分享至微博