要闻 2019-02-14 00:00:00

近日,昆明电力交易中心发布了《云南电力市场2018年运行分析及2019年市场预测》(以下简称《云南电力》)报告,系统总结了2018年云南省的电力交易情况,并对2019年云南省的电力交易市场进行了预测分析。

近日,昆明电力交易中心发布了《云南电力市场2018年运行分析及2019年市场预测》(以下简称《云南电力》)报告,系统总结了2018年云南省的电力交易情况,并对2019年云南省的电力交易市场进行了预测分析。

电改5年电价稳定 18年省内市场均价每千瓦时 0.177元

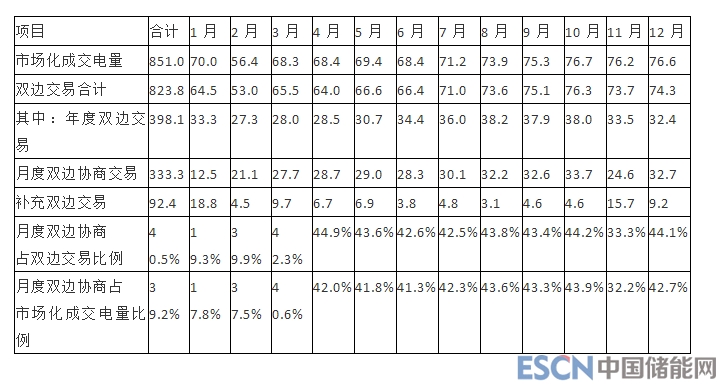

2018年是云南电力市场化改革的第一个五年,电量稳步增长,电价保持稳定。市场化电量占云南电网公司省内售电量的62.8%,占大工业电量的96.1%,继续位居全国前列。省内主要用电行业平均开工率达到 61.4%,同比增长3.2个百分点。省内交易电量851亿千瓦时,同比增长21%,省内市场均价每千瓦时 0.177元。

2018年,云南跨省跨区“计划+市场”交易机制日益成熟,全年西电东送电量 1380 亿千瓦时,同比增长11%,较年度计划增送265亿千瓦时, 其中通过市场化交易机制成交电量 150亿千瓦时。电力行业实现规模以上工业增加值增速18.3%,依然是拉动工业经济增长的重要动力。

全网统调累计发电量2804.53亿千瓦时 全社会用电量1679.1亿千瓦时

装机方面,2018年云南电网新增装机540万千瓦,主要为苗尾、大华桥、黄登、里底、乌弄龙等水电厂以及风电和光伏等新能源投产。截至2018年底,云南省全口径装机容量9245 万千瓦,其中纳入省调平衡装机容量7740万千瓦(水电5342万千瓦,占总装机的69%;火电 1240万千瓦,占总装机的 16%;风电848万千瓦,占总装机的11%;光伏310万千瓦,占总装机的4%),地调调管电源装机容量1186万千瓦,并入国家电网的向家坝右岸电厂装机容量 320万千瓦。

发电方面,2018年,全网统调累计发电量2804.53亿千瓦时,同比增长12.83%。其中,以水电为主的清洁能源发电量 2595.84亿千瓦时,同比增长11.90%(水电 2344.13亿千瓦时,同比增长11.15%;风电219.29亿千瓦时,同比增长18.86%;光伏32.42亿千瓦时,同比增长23.14%),清洁能源发电量占比92.56%;火电发电量208.69亿千瓦时,同比增长25.89%。

用电方面,2018年,云南省全社会用电量1679.1亿千瓦时,同比增长9.2%,其中:第一产业用电量13.49亿千瓦时,同比增长23.51%;第二产业用电量 1216.11亿千瓦时,同比增长8.73%;第三产业用电量217.58亿千瓦时,同比增长9.72%;城乡居民生活用电量231.89 亿千瓦时,同比增长10.23%。比南方五省区全社会用电量增速(8.3%)高0.9个百分点,增速列南方五省区第二位。

西电东送电量1380.5亿千瓦时、境外送电量18.5亿千瓦时 同比增长11.13%、28.47%

西电东送方面,2018年随着±800千伏滇西北直流(新东直流)双极投运,云南外送能力提升至 3115 万千瓦。

送电量方面,在“计划+市场”的交易模式下,2018年送电量(含溪洛渡)1380.50亿千瓦时,同比增长11.13%,较年度计划增送264.72亿千瓦时。其中云南电网公司完成西电东送电量1051.24亿千瓦时,同比增长6.55%,比年度计划增送 156.15亿千瓦时;溪洛渡送广东电量328.95亿千瓦时,同比增长28.69%,比年度计划增送108.58亿千瓦时。

云南电网公司的西电东送电量中,送广东917.39亿千瓦时,同比增长7.26%,比年度计划增送152.29亿千瓦时,其中通过跨省跨区市场机制交易的电量为148.64亿千瓦时(结算电量),平均成交价每千瓦时0.16753元;送广西133.85亿千瓦时,同比增长1.92%,比年度计划增送3.85亿千瓦时。

2018年,滇西北直流实际送电 184.19亿千瓦时,其中配套电源送电126.40亿千瓦时,非配套电源送电56.26亿千瓦时。由于送电价格未确定,2018年滇西北直流的全部送电量暂按西电东送框架协议内价格预结算,待送电价格确定后再做清算。

表 1-1:2018 年云南西电东送市场化交易统计(单位:万千瓦时、元/千瓦时)

跨省跨区交易方面,2017年 6月,云南省能源局明确了第一批参加跨省跨区市场化交易的 14家水电厂名单;2017年 11月,省能源局新增苗尾、龙江水电站参与跨省跨区市场化交易。2018年6月,云南省能源局印发《关于有关电站纳入云贵水火置换电量承接范围的通知》,新增马鹿塘、普西桥、泗南江等3家电站可以参与云贵水火置换交易;2018 年底,云南省共放开19家电厂参与跨省跨区交易,合计装机3036.4万千瓦,占中调及以上水电装机的 56.8%。

2018年广州电力交易中心组织的云南跨省跨区交易中,共有15场次具有成交记录,云南电厂侧累计成交市场化电量150.03亿千瓦时,平均成交价每千瓦时0.16753元。其中,云南增送广东市场化交易成交电量106.87亿千瓦时,平均成交价每千瓦时0.17751元;云贵水火置换交易成交电量43.4亿千瓦时,平均成交价每千瓦时0.143元。

境外送电方面,2018 年,境外送电量完成电量18.5亿千瓦时,同比增长28.47%。其中送越南 17.24亿千瓦时,同比增长30.36%;受老挝北部南乌江、南康河梯级水电站相继投产后当地电力供大于求影响,老方2018年无购电,送老挝0亿千瓦时,同比减少99.92%;送缅甸1.26亿千瓦时,同比增长49.75%。

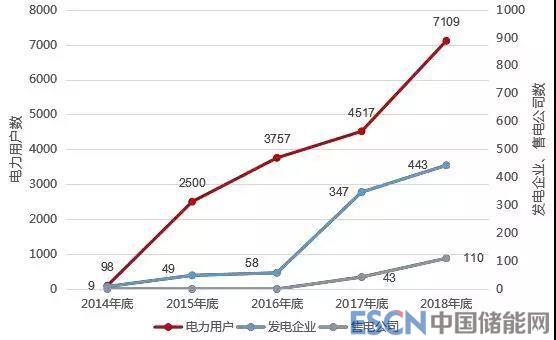

443家电厂、7109家电力用户、110家售电公司完成市场准入

市场交易方面,2018年市场整体放开程度与2017年基本一致,用户侧放开符合国家产业政策、环保安全、节能减排要求的全部专变工业用户(执行大工业电价的电量);电厂侧放开纳入省调电力电量平衡的风电场、光伏电厂、火电厂、2004年1月1日后投产由总调调度、省调调度、省地共调水电厂。

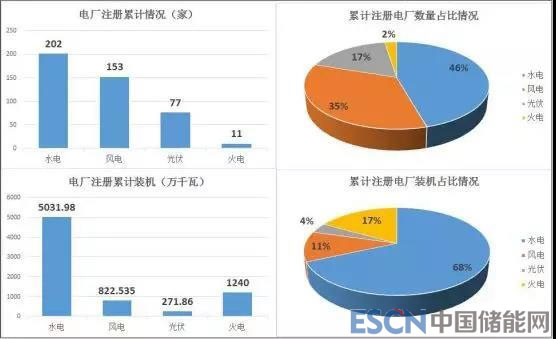

在开放的市场环境下,截至2018年12月底,共7662家市场主体完成市场准入。电厂方面,共 443家电厂完成市场准入,其中,水电202家,风电153 家,光伏77 家,火电11 家,合计装机7366.4万千瓦;用户方面,共7109家电力用户完成市场准入;售电公司方面,共110家售电公司完成市场准入。

图 2-1:云南电力市场注册主体数量持续增长

图 2-2:2018 年 12 月底云南电力市场电厂注册情况

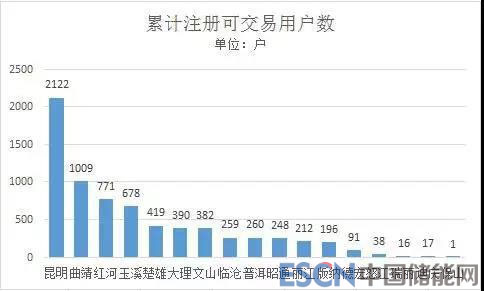

图 2-3:2018 年 12 月底云南电力市场用户注册情况

除部分电量较小、对电价不敏感的小微用户自主选择暂不参与交易外,其他大工业用户均参与了电力市场化交易,全年共成交电量850.99亿千瓦时,同比增长21.03%,占全省大工业用电量的94.67%,占全部用电量的62.74%。

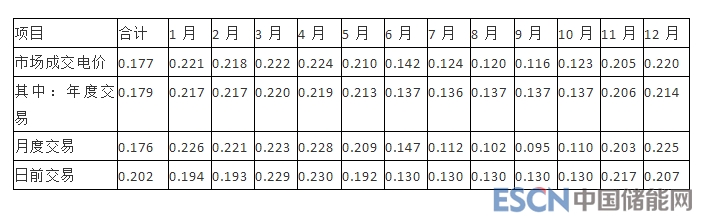

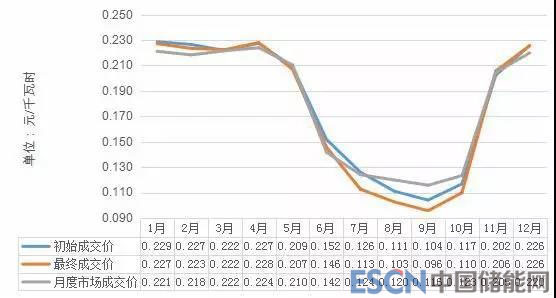

表 2-1:2018 年云南电力市场化交易电价统计(单位:元/千瓦时)

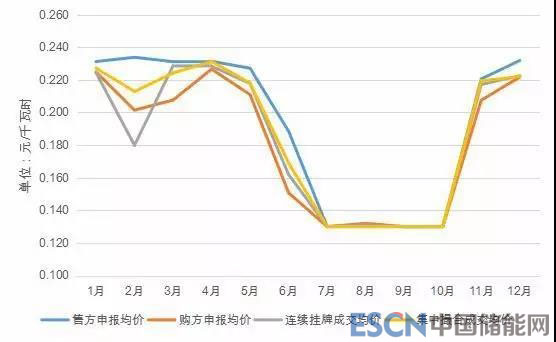

图 2-4:2018 年云南电力市场化交易成交电价统计

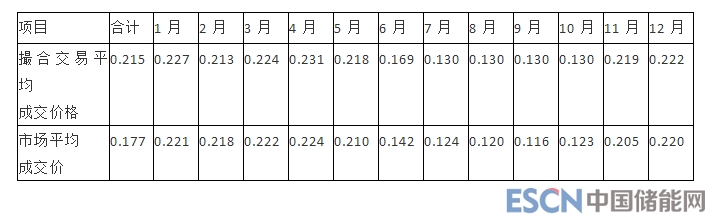

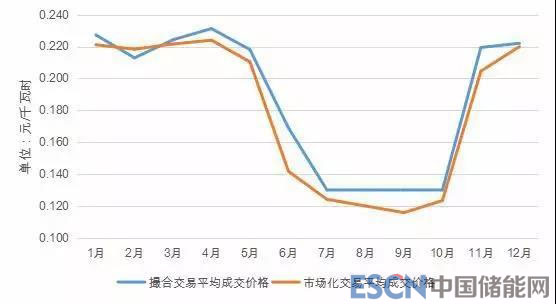

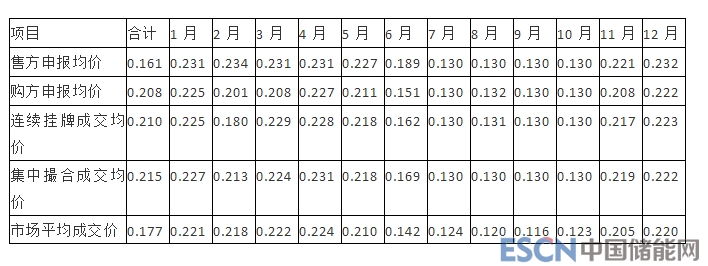

在交易价格方面,2018年云南电力市场化交易成交价格整体处于合理区间,售方平均成交价每千瓦时 0.177 元。在1至4月的枯期,售方平均成交价在每千瓦时0.221元左右;进入5月,部分水电厂来水增加,电力供应能力有所增强,5月售方平均成交价每千瓦时0.21元;进入6月,随着各流域来水持续增加,大部分水电厂供应能力增加,6月售方平均成交价每千瓦时0.142 元;进入7月,随着主汛期的全面到来,水电发电能力大幅增加,部分调节能力差的电厂开始弃水,市场价格继续下降,在汛期的7至10月,售方平均成交价维持在每千瓦时0.116 至0.124元;进入11月,随着枯期来水的持续减退,全网水电发电能力大幅降低,售方平均成交价回升至每千瓦时0.205元,并于12月进一步回升至每千瓦时0.22元。

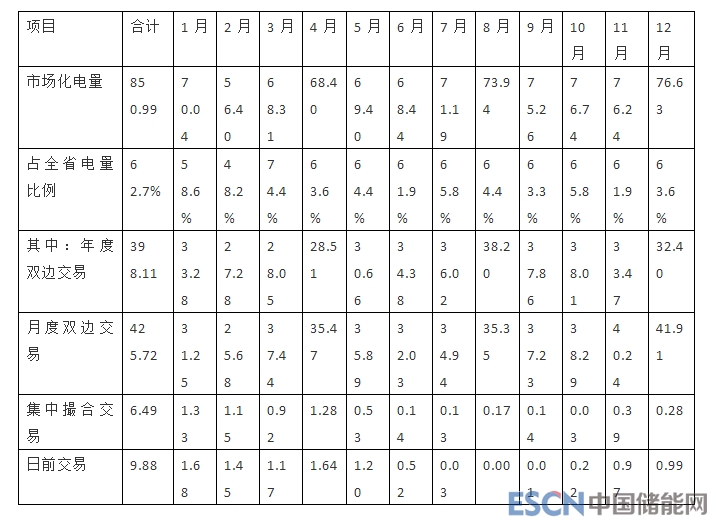

在交易类型方面,昆明电力交易中心按照省工业和信息化委、省发展改革委、省能源局联合下发的《关于印发 2018年云南电力市场化交易实施方案的通知》(云工信电力〔2017〕655 号)(下称《方案》),组织开展了年度、月度、日前电力市场化交易589场次,包括年度双边协商交易、月度双边协商交易、集中撮合交易、连续挂牌交易、增量挂牌交易、补充双边交易、西电东送框架协议内电量分配、日前电量交易及事前双边互保、事后合约转让交易等。

2018年具体分配比例为:年度46.78%、月度52.06%、日前交易电量为1.16%。

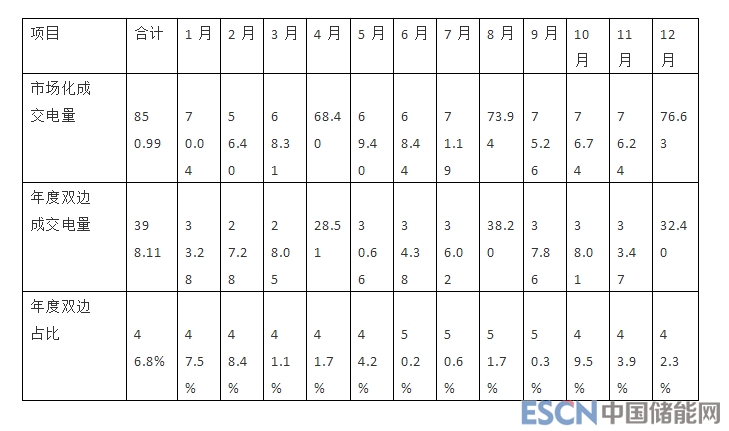

年度主要开展双边协商交易,成交电量398.11亿千瓦时,平均成交价每千瓦时0.17851元。

月度主要开展双边协商、集中撮合、连续挂牌、增量挂牌交易,成交电量443亿千瓦时,平均成交价每千瓦时0.17569元。其中双边交易成交电量 425.72 亿千瓦时,占全部交易电量的50.03%,平均成交价每千瓦时0.17432 元;集中撮合交易成交电量6.49亿千瓦时,占全部交易电量的 0.76%,平均成交价每千瓦时0.21540元;挂牌交易成交电量 10.79 亿千瓦时,占全部交易电量的 1.27%, 平均成交价每千瓦时0.20583 元。

日前交易成交电量9.88亿千瓦时,占全部交易电量的 1.16%,平均成交价每千瓦时 0.20218 元。

表 2-2:2018 年云南电力市场化交易成交电量统计(分周期)(单位:亿千瓦时)

表 2-3:2018 年云南电力市场化交易成交电价统计(分周期)(单位:元/千瓦时)

表 2-4:2018 年云南电力市场化交易成交电量统计(分品种)(单位:亿千瓦时)

表 2-5:2018 年云南电力市场化交易成交电价统计(分品种)(单位:元/千瓦时)

图 2-5:2018 年年度双边协商交易成交电量统计

根据《方案》,年度双边合同成交电价在分月电量交割之前可自行协商修改,部分市场主体通常在签订年度双边合同时共同约定以月度集中撮合交易平均成交价作为参考,上下浮动一定的比例作为最终的成交价。2018 年,年度双边合同售方初始平均成交价每千瓦时 0.17858 元,最终平均成交价每千瓦时0.17851元,每千瓦时较初始成交价降低 0.007分,每千瓦时较月度市场平均成交价高0.00106元。

表 2-7:2018 年年度双边协商交易成交电价统计(单位:元/千瓦时)

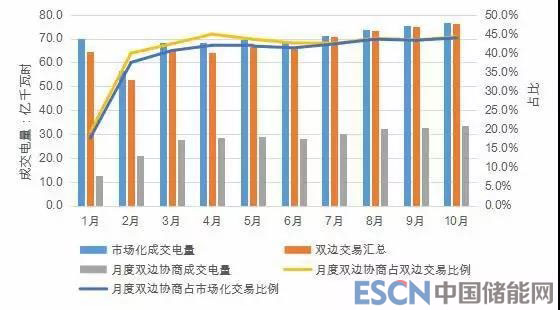

图 2-7:2018 年月度双边协商交易成交电量统计

月度双边协商交易与年度双边协商交易类似,在集中市场交易结束、交割月之前,可以对已签订的双边合约价格进行调整。通过实行“基准价格+浮动机制”的价格调整机制,为市场主体提供了一种科学的价格避险手段,在防范市场风险的同时,不断提高市场的资源配置效率。2018年,月度双边协商交易售方初成交价每千瓦时0.17327元,最终成交价每千瓦时0.16911元,较初始电价每千瓦时降低 0.416分。

表 2-9:2018 年月度双边协商交易成交电价统计(单位:元/千瓦时)

图 2-8:2018 年月度双边协商交易成交电价统计

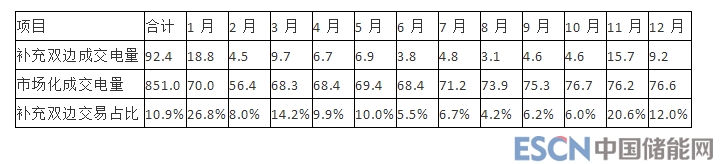

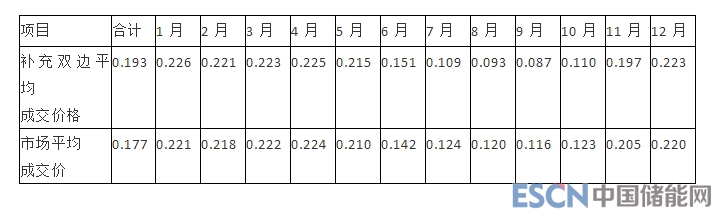

在集中市场交易结束后,云南还开设了双边协商补充交易,全年共1021家电力用户(售电公司)与 218 家电厂参与签订了双边协商补充交易,涉及合同 2901 份,初始成交电量9.43亿千瓦时,经过安全校核后,最终成交电量9.24亿千瓦时,售方平均成交价每千瓦时 0.19309 元。

表 2-10:2018 年双边协商补充交易成交电量统计(单位:亿千瓦时)

图 2-9:2018 年双边协商补充交易成交电量统计

由于双边协商补充交易为每月最后开展的月度直接交易,价格全年来看波动幅度较大,受集中市场成交量价信息和省内供求关系影响,呈现出汛期均价低于年度、月度双边协商交易均价的特点。从全年来看,双边协商补充交易最低成交价为9月的每千瓦时0.08685元,最高成交价为12月的每千瓦时0.22274元,全年售方平均成交价为0.19309元,处于双边协商交易均价与集中市场均价之间。

表 2-11:2018 年双边协商补充交易成交电价统计(单位:元/千瓦时)

图 2-10:2018 年双边协商补充交易成交电价统计

在集中市场交易结束后,市场主体剩余未成交的电量,还可以通过双边协商补充交易的形式继续成交。在集中市场之后开展双边协商补充交易,便于市场主体在充分掌握集中市场成交量价信息后,再行协商确定补充双边协商交易的量价合同,降低了市场主体在集中市场不能充分成交、导致偏差考核的风险,但同时也延长了双边市场的交易周期, 压缩了集中市场的竞争空间。

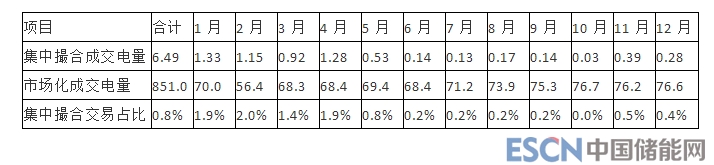

2018年,由于大部分电量都通过双边协商的方式成交,集中市场整体成交规模减小。月度集中撮合交易中,购方共有272家电力用户(售电公司)参与申报,累计申报电量20亿千瓦时;售方累计申报电量396.48亿千瓦时。全年集中撮合交易累计成交电量6.49亿千瓦时,占省内市场化成交电量的0.76%。

表 2-12:2018 年月度集中撮合交易成交电量统计(单位:亿千瓦时)

图 2-11:2018 年月度集中撮合交易成交电量统计

随着市场规则的不断完善和市场主体市场意识的不断增强,2018年,大部分市场主体选择通过双边协商的方式参与市场,集中撮合交易成交规模不断缩减,成交电量占月度市场成交电量的比例较2017年降低 13.14个百分点,其中最高占比为2.04%(2月),最低仅占0.04%(10月)。虽然月度集中撮合交易市场占比进一步缩减,但是月度集中撮合交易依然发挥着发现市场价格信号的作用,主要体现在:一是双边交易中,很多市场主体以集中撮合交易平均成交价为“标杆”,按照约定的浮动机制来确定双边交易电量的最终成交价;二是连续挂牌交易中,市场主体通常将参考集中撮合交易平均成交价进行报价;三是售电公司的价格保底服务模式中,通常将用户成交价低于集中撮合交易平均成交价作为收取交易服务费的前提条件。2018年,月度集中撮合交易平均成交价每千瓦时0.21540元,在枯平期的1至5月价格比较平稳,维持在每千瓦时0.22元左右,6月份由于开始进入雨季,市场普遍预期电量供给增加,交易平均成交价为每千瓦时0.169元,在主汛期7至10月份均为“地板价”每千瓦时0.13元,11、12月逐步回升至每千瓦时0.22205元。

表 2-13:2018年月度集中撮合交易成交电价统计(单位:元/千瓦时)

图 2-12:2018 年月度集中撮合交易成交电价统计

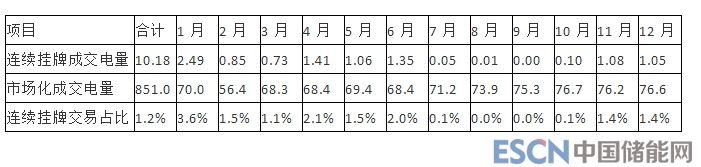

2018年,云南电力市场首次引入连续挂牌交易,采用跟股票交易相同的集合竞价、连续竞价规则开展电力交易,大幅提高了集中市场的交易效率,该交易也有望成为中长期电力交易集中市场的主要规则。

连续挂牌交易主要分为三个环节,分别为信息公示、集中竞价和连续竞价。信息公示类似股票的发行市场,只有公示了电量、电价的市场主体,才能参与后续的交易阶段,公示电量即为后续可成交电量的上限,电价仅作为市场参考信息,也具有向其他市场主体传递价格信号的作用。集中竞价由市场主体在开盘20分钟内,各自申报电量、电价,不区分申报时间,20分钟后按照成交规则成交一次,未成交部分自动转入连续竞价阶段,视为同一时间申报。在汛期,电厂侧大多会在集中竞价阶段将所有可交易电量按“地板价”进行申报,以抢占“时间”优势。连续竞价阶段,购售双方的市场主体进行实时下单、撤单、修改等操作,按照“价格优先、时间优先”原则即时匹配成交,此时的“时间”以交易系统服务器接收到有效申报数据的时间为准。

2018年,共有232家电力用户(售电公司)参与申报,累计申报电量21.78亿千瓦时;共167家电厂参与申报,累计申报电量321.96亿千瓦时;全年连续挂牌交易累计成交电量10.18 亿千瓦时,占省内市场化成交电量的1.2%。

表 2-14:2018 年月度连续挂牌交易成交电量统计(单位:亿千瓦时)

图 2-13:2018 年月度连续挂牌交易成交电量统计

从成交电价来看,连续挂牌交易具有以下特点:(1)信息公示阶段,购售双方都希望能把对自己更有利的价格信号传递给对方,售方公示的价格往往都高于意愿价格,同理,购方公示的价格一般都低于意愿价格,故该阶段能够形成价差的电量很少;(2)在集中竞价阶段,因为后续还有成交机会,因此市场主体在此阶段基本都是按照自身的价格预期申报,甚至电厂还会适当将抬高价格预期,用户适当将压低价格预期;(3)在连续竞价阶段,市场主体会根据集中竞价阶段成交结果,结合当前市场内已有报价,理性调整自身的申报策略,在这个不断博弈的过程中,最终达成一致;(4) 由于连续挂牌交易结束后还有增量挂牌、双边协商补充交易,连续挂牌博弈结果将直接影响到后续交易的均价。因此 在整个连续挂牌交易环节,市场主体大幅调整报价策略的情况比较少,连续挂牌交易的价格基本能够充分代表市场主体对价格的真实预期。

表 2-15:2018 年月度连续挂牌交易成交价格统计(单位:元/千瓦时)

图 2-14:2018 年月度连续挂牌交易成交价格统计

2018年,为鼓励用户扩大生产增加用电量,尤其是汛期多消纳水电,《方案》中设置了增量挂牌交易。其中2018年1-4月以2017年1-4月用电平均值为基数,2018年5-12月以2017年5-12月用电平均值为基数。增量挂牌交易作为集中市场中无最高最低限价的品种,整体成交规模较小,2018年全年共成交0.61亿千瓦时,仅占市场化成交电量的0.07%,平均成交价格每千瓦时0.13406元。6-10月成交0.35亿千瓦时,平均成交价每千瓦时仅0.07 元,远低于其他交易品种成交均价。从实际效果来看,增量挂牌交易的成交电量较小,主要原因:一是在多年市场化交易的激励下,大部分用户已经充分生产,新增用电量不多;二是增量挂牌交易的条件、考核都十分严格,用户即使有增量,但也不选择通过增量挂牌交易成交,以免生产波动导致被考核;三是虽然增量挂牌交易不受限价,但其他交易品种的成交价格也已经能充分满足用户的电价诉求,用户选择参加增量挂牌交易的意 愿不强。

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2025 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-2

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 分享至微博

分享至微博