要闻 2018-10-25 16:49:00 搜狐网

原标题:【天风固收】通胀这个短板会显著走强么? 作者:天风固收孙彬彬团队 通胀作为加息进程的短板,已经见顶还是会显著走强,对未来资产定价和政策节奏判断至关重要。 我们沿着系列专题的思路,从不同角度探讨一下未来的通胀走势: 从就业看未来通胀 薪资的增长仍未超过生产率上行幅度,显示缺口并未形成: 鲍威尔指出:工资的缓慢上行本身就证明劳动力市场可能并没有达到充分就业水平,政策当局可能错误估计了充分就业水平

作者:天风固收孙彬彬团队

通胀作为加息进程的短板,已经见顶还是会显著走强,对未来资产定价和政策节奏判断至关重要。

我们沿着系列专题的思路,从不同角度探讨一下未来的通胀走势:

从就业看未来通胀

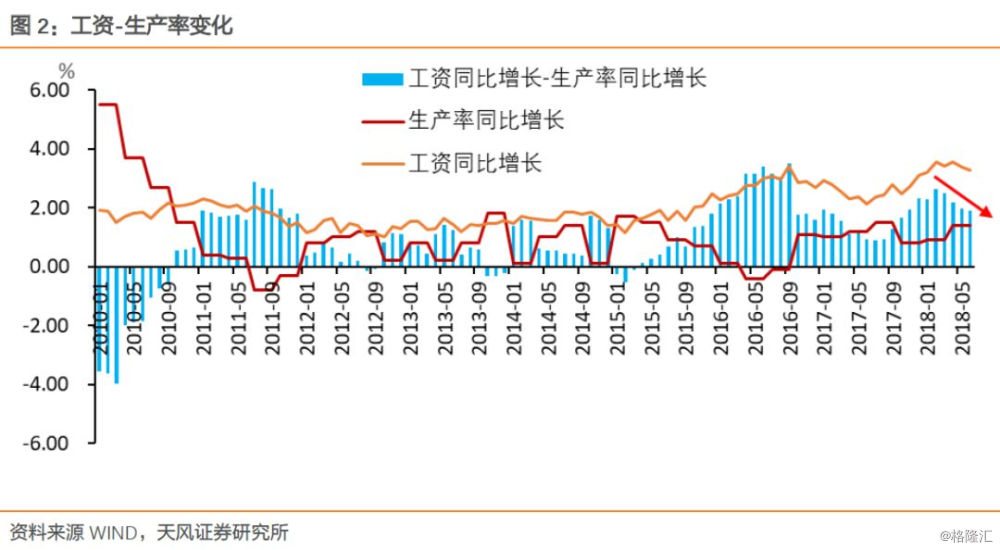

薪资的增长仍未超过生产率上行幅度,显示缺口并未形成:

鲍威尔指出:工资的缓慢上行本身就证明劳动力市场可能并没有达到充分就业水平,政策当局可能错误估计了充分就业水平。

因而,分析通胀时,我们更应该关注美国工资变化,尤其是工资和生产率的相对变化:

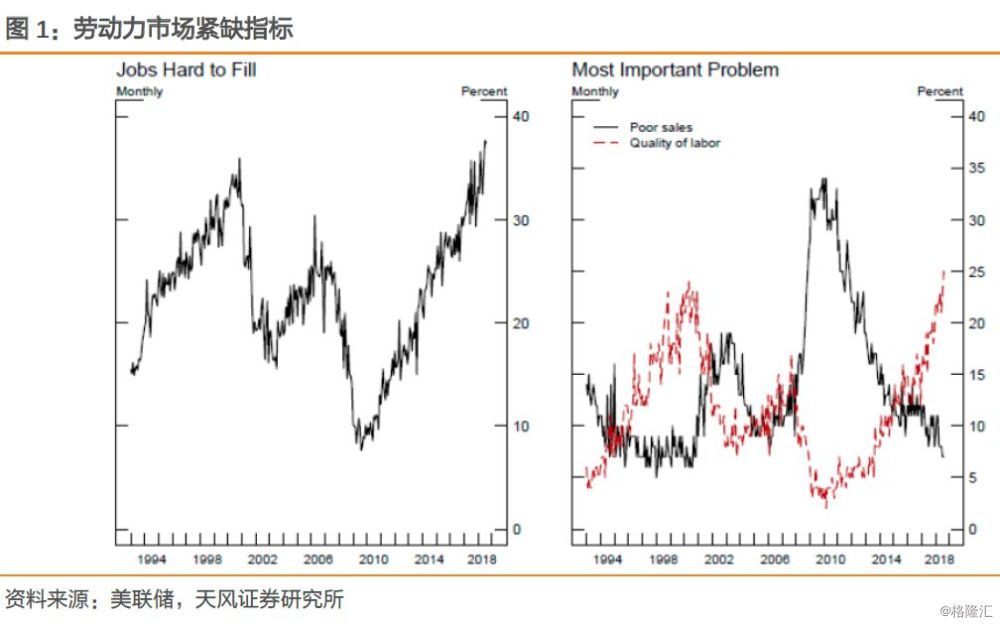

失业率持续下行,结合薪资表现,可以看出:美国就业市场可能处于“接近”充分就业的程度,而非达到甚至超过充分就业的过热程度。

未来是否会快速走强呢?

确实,近期劳动力市场紧俏度提升明显,越来越多的企业家将“劳动力质量”而不是“产品销售”作为面临的主要问题。

确实,近期美国工资增速也有所上升,但工资增速仍然和生产率增速相匹配,工资同比增长-生产率同比增长反而有所下行,并未产生明显的过热现象。

此外,失业率和通胀的“脱钩”(菲利普斯曲线的平坦化),主要还是由于通胀预期的稳定,因此还需要提出一个问题:

通胀预期能否继续稳定?

通胀预期的稳定并不是无源之水,而是来源于美联储对于通胀的一系列提前反应:

“美联储在1994-95年、1999-00年和2004-2006年对通胀上升进行了先发制人的打击,在1998年秋、2001年至2004年期间对潜在通缩力量提前反应(伯南克,2007)。”

美联储的行动促进了消费者和市场保持稳定的通胀预期。从伯南克的表述中和美国货币政策实践中,我们可以看出美联储对通胀的反应具有前瞻性。

目前联储加息步伐强硬而且见顶,以此来看,市场应该会认为2%的通胀目标线是可信的,通胀预期大概率仍会维持稳定。

总结来看,通胀预期仍将维持平稳,因而关键仍然是“缺口—生产率—薪资”的变化,目前而言,薪资增长仍然只反映了生产率变动,也即意味着缺口尚未形成,所以可以说,正如联储官方一直做得表态“尚无迹象存在明显通胀压力”。

探讨完通胀的内生决定机制后,我们觉得,对于具体通胀的看法,与其说的多,不如算一算:

从主导项和趋势看通胀未来

1、主导项

通胀主导项主要看能源项和住房项(食品项波动比较大):

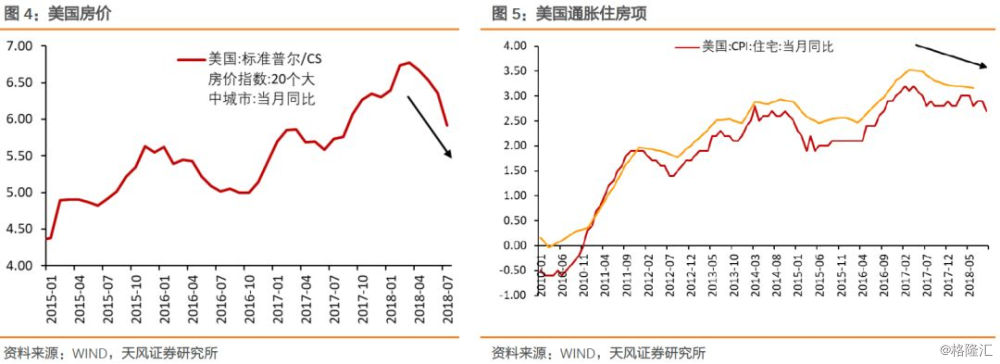

首先看住房:本轮房价上升支撑了美国通胀上行,但近期美国房价出现拐点。从通胀分项上看,住房项也有所走弱。

原本支撑房价的供给性因素未发生改变,近期房价拐点主要来源于需求的下降。

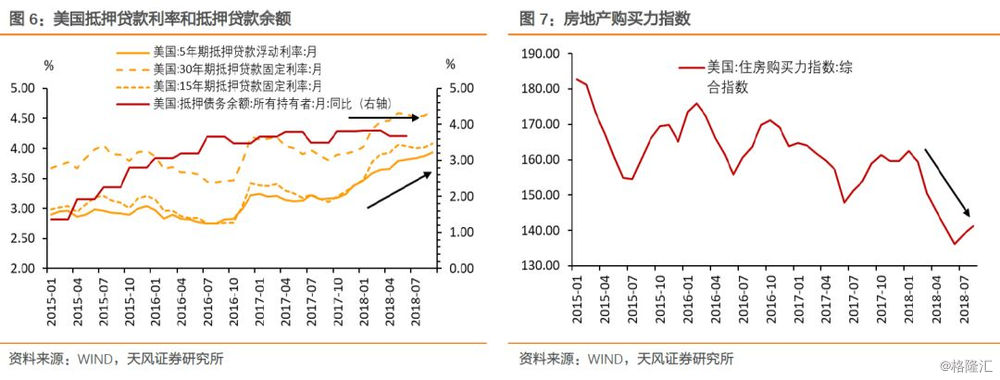

2017年9月至2018年3月,美国抵押贷款利率呈上升趋势,各期限利率上升幅度约为0.5个百分点。抵押债务余额的同比增速放缓,构成压低住房需求的主要因素。

另一个需求走弱的原因是美国居民的住房负担能力不足。住房购买力指数衡量:家庭收入中位数和房价中位数的比值,从这个方面看,美国居民的住房购买力在2018年以来持续下降。

从这个角度而言,加息对住房市场的压抑是比较明显的,也就意味着随着加息的推进,住房市场在收入未出现大幅升值的情况下,难以进一步上拉通胀。

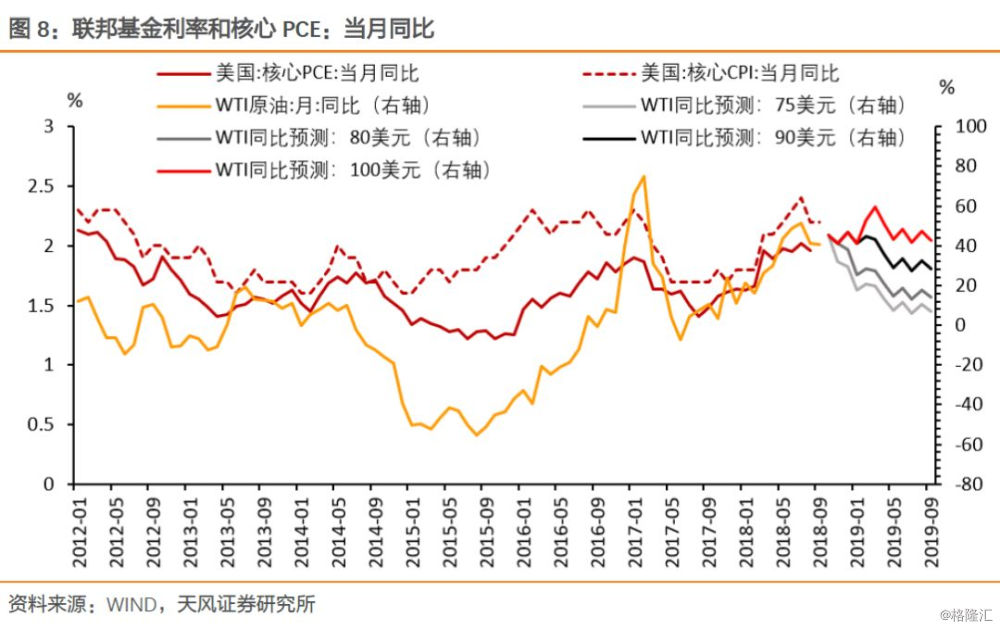

而能源价格就相对比较难以预测,受国际政治干扰较多。对于不确定的因素我们可以做压力测试:

就原油价格本身而言,目前的油价上行尚且难以直接怼美国通胀构成压力:油价上行到100美元及以上的时候才会对核心PCI和CPI构成上行压力。

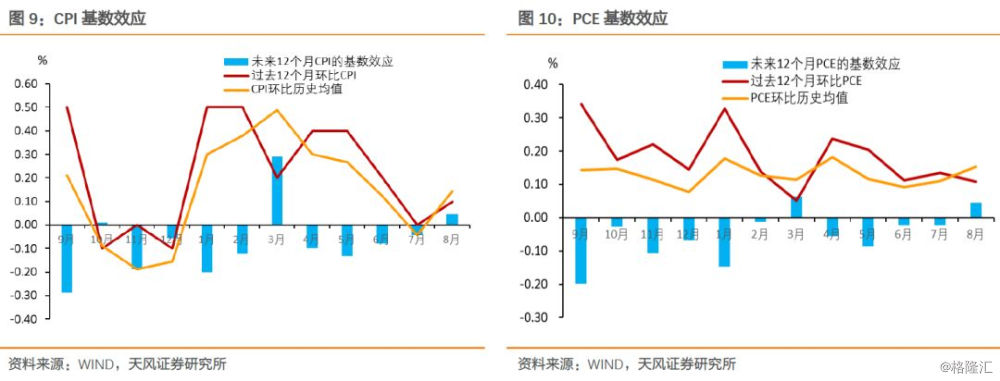

2、基数效应与趋势

再从另一个观察通胀的角度——基数效应和趋势:

2018年10月同比=2018年10月价格/2017年10月价格=(2018年10月价格/2018年9月价格)*(2018年9月价格/2018年8月价格)···(2017年12月价格/2018年11月价格)*(2018年11月价格/2018年10月价格)=2018年10月环比*2018年9月环比*···*2017年12月环比*2017年11月环比

2018年11月同比=2018年11月环比*2018年10月环比*···*2018年1月环比*2017年12月环比

可以看出:随着同比的推进,其实就是把所在月的环比替换掉去年同期的环比,因而同比是“升”还是“跌”取决于,“今年所在月环比”与“去年同期环比”孰高孰低。

“去年同期环比”是已知数据,如何用这个已知数据去推算未来同比呢?各月通胀环比在趋势上围绕着历史均值波动,因而,我们可以做一个简单比较:如果“去年同期环比”显著高于“历史环比均值”,则表明,基数压力比较大,通胀有下行压力,反之则反之。

“历史环比均值”:计算2010年以来每个月通胀指数的环比平均数值;然后我们再对比已知的“同期环比”,可以看出:

2018年四季度及2019年年初2个月,美国通胀均存在下行压力;通胀上升压力主要集中于2019年3月以及2019年8月。

总结

(1)对于CPI波动的主要贡献是能源项、住房项和食品项,对于PCE波动的主要贡献是能源项、金融服务项、住房项和食品项。

(2)从核心通胀走势来说,核心CPI/PCE有时会忽略由于需求带来的原油等价格冲击,对于趋势项的提取过于粗略;其他无论是趋势项还是中位数都有统计上的缺陷,最优方式可参考纽约联储构建的UIG指标,由于权重是动态计算的,更为科学,也可以看到其趋势更为平滑,领先性明显,可以明显看出其在领先下行。

(3)仅从核心CPI/PCE来看,近期住房项的上行主要由供给性因素支撑,且与其他分项走势分化,因此,计算剔除住房项的核心通胀指标,更能反应近期通胀的趋势成分,剔除后美国的核心通胀仅为1.5%左右。

(4)近期就业复苏过程中,通胀上行速度缓慢。通胀和就业关系出现平坦化特征,主要有三大因素:劳动力市场缺口未真正实现、生产率增长未提振和通胀预期的平稳化。

基于上述通胀结构可以判断:

从主要波动项而言,无论是住房还是能源价格目前对通胀都构成下行压力,核心通胀中的领先指标UIG也显著下行。

此外,就业而言,目前的薪资增增长仍然只反映了生产率变动,也即意味着缺口尚未形成,所以可以说,正如联储官方一直做得表态“尚无迹象存在明显通胀压力”。

就趋势测算而言,今年年底和明年年初,美国通胀都面临基数压抑作用,直到3月份,基数才会支撑通胀的上行。

基于上述因素,我们可以看出,未来美国通胀上行压力明显不足,因而,美债收益率并不必过度担忧。

风险提示

薪资超预期上行;经济超预期强劲。

报告来源:天风证券研究所固收团队

报告发布时间:2018/10/22返回搜狐,查看更多

责任编辑:

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2025 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-2

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 分享至微博

分享至微博