市场 2018-04-13 16:37:16 电缆网

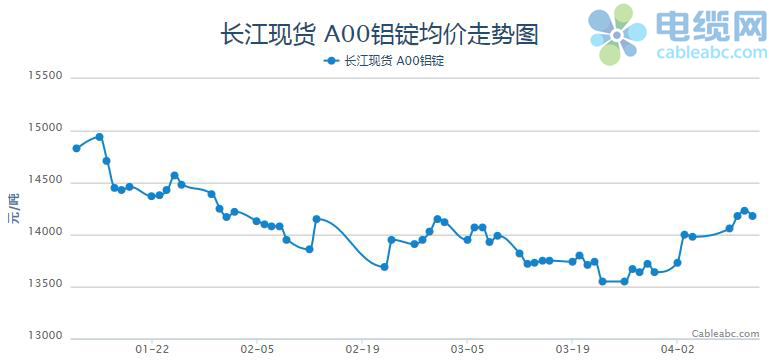

【电缆网讯】据电缆网监测数据显示,受累于国内库存持续高企、贸易战等因素制约,市场整体气氛悲观,国内铝价大幅下挫,并未出现小阳春局面。以长江有色现货市场为代表,月初铝价为14150元/吨,月末铝价为13640元/吨,下跌510元,整体跌幅为3.6%

【电缆网讯】据电缆网监测数据显示,受累于国内库存持续高企、贸易战等因素制约,市场整体气氛悲观,国内铝价大幅下挫,并未出现小阳春局面。以长江有色现货市场为代表,月初铝价为14150元/吨,月末铝价为13640元/吨,下跌510元,整体跌幅为3.6%。

宏观方面:月末最后一周,铝价延续疲弱走势,并频创新低。一方面,中美贸易摩擦引发的担忧对价格有直接影响。北京时间3月23日凌晨,美国总统特朗普签署备忘录,宣布将采取措施对中国产品加征关税,限制中国投资,并将相关问题诉诸WTO争端解决机制,打响了对华贸易战的第一枪。当天上午7点,中国随即给出了第一步的反制措施,中国商务部发布了针对美国进口钢铁和铝产品232措施的终止减让产品清单并征求公众意见。中美贸易战使全球经济增长的不确定性再度加大,市场风险偏好下行,作为风险资产的基本金属价格下挫。另一方面,美元指数也大幅反弹,打压金属价格美国经济今年增速或将达到3%,这让美联储今年的加息步伐更为激进,消息公布后,美元指数延续涨势,铝价缺乏支撑上行无力,下跌。

市场方面:3月份市场交易恢复,但因价格持续走低及对中美贸易战的担忧,下游旺季囤货意愿不高,多维持按需采购,贸易商入市积极性亦有限,整体成交远不如去年同期。华东地区:市场原寄望3月旺季铝价上涨,但在受美联储加息和中美贸易战爆发的影响下,3月铝价走势不如人意,重心继续下移,长江现货铝一度跌至13500附近,市场缺乏利好刺激,铝价反弹乏力,截至月底,长江现货铝在13620-13660元/吨之间,较2月底下滑390元/吨。华南地区:截至月底,华南地区铝锭带票价格在13910-14010元/吨之间,较2月底下滑430元/吨,跌幅略大于华东地区,当地市场需求尚可,但因部分商家采购铝棒来替代铝锭,导致铝锭需求有一定减弱,但整体成交明显好于上个月。

库存方面:本月最后一周,伦铝库存走势前期维持下降,周四库存大幅上升,最新库存量报1286300公吨,本周共增加库存9925公吨,增幅约0.78%;本月最后一周,上海期交所铝总存量为970387吨,较上周增加30069吨,增幅约3.2%。我国铝锭库存从2016年年底开始节节攀升。单从上期所库存来看,截至2018年3月23日,铝锭库存高达94万吨,创下历史新高。反观LME的铝锭库存,从2014年开始逐年下降,去年年底降到100万吨左右,今年以来库存小幅增加,目前在120万吨左右。但总体来说,海外铝锭库存整体处于比较低的位置,与几年前400多万吨的常规库存不可同日而语。随着全球经济的复苏,海外各国对铝锭的总体需求将逐年递增,但是如果贸易战一旦打响,占世界铝锭产量半壁江山的中国的铝制品出口必将受到部分限制。如果国内铝锭库存持续上升,国外铝锭库存一直处于低位徘徊,那么铝价外强内弱的格局还将持续。

后市预测:总体来看,3月宏观面最大因素为贸易战,在中美贸易摩擦的背景下,国内铝锭库存高企、国外库存偏低的情形将使铝价外强内弱的格局得以延续。随着上半年传统消费旺季到来,现货采购料有所恢复,4月铝价有望小幅反弹。中长线角度来看,电解铝产能仍维持过剩,且新投复产仍在延续,采暖季过后,原料端供给将逐渐释放,电解铝成本重心或再度下行,届时电解铝投放进程将继续加速,去库存压力较大。重点关注贸易战是否有扩大迹象,以及期现货库存拐点何时到来。

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2025 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-2

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 分享至微博

分享至微博