要闻 2018-02-11 00:29:00 安防网

(一)行业发展阶段分析视频监控技术的发展可以分为三个阶段,即20世纪70年代开始的模拟视频监控阶段、20世纪90年代开始的数字视频阶段及近几年兴起的智能网络视频监控阶段。图表1:视频监控技术的发展阶段分析资料来源:前瞻产业研究院整理(二)行业产业链分析从产业链来看,上游主要为处理芯片、光学器件、算法提供商;中游为监控设备制造商和系统集成商;下游为最终用户

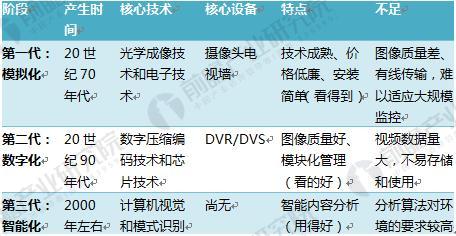

(一)行业发展阶段分析

视频监控技术的发展可以分为三个阶段,即20世纪70年代开始的模拟视频监控阶段、20世纪90年代开始的数字视频阶段及近几年兴起的智能网络视频监控阶段。

图表1:视频监控技术的发展阶段分析

资料来源:前瞻产业研究院整理

(二)行业产业链分析

从产业链来看,上游主要为处理芯片、光学器件、算法提供商;中游为监控设备制造商和系统集成商;下游为最终用户。

图表2:视频监控行业产业链

资料来源:前瞻产业研究院整理

(1)上游行业发展―提供商以国外为主

处理芯片主要是指解码卡和DVR等设备的关键芯片,目前国内使用的大多是TI的DSP 芯片,华为海思也开发了集成化芯片使得视频后端设备的制造更为简单,但是也限制了定制化的空间。目前,总的来看,芯片提供商以国外为主。

光学器件主要是指摄像机中的CCD成像器件,因为前端成像精确度是视频监控效果的首要决定因素,目前国内多选择SONY、三星等日韩成熟厂商。

视音频算法提供商:目前国内以我国自有版权的 AVS 算法为主。

(2)中游行业发展--海康威视连续六年全球市占第一

监控设备主要是指后端的DVR数字硬盘录像机和NVR网络录像机、视音频解码卡以及前端的各类摄像机。国内设备制造商实力雄厚,根据IHS对外发布的《2016年全球视频监控设备市场研究报告》显示,海康威视2016年在视频监控的全球市场份额从2015年的19.5%份额提升到21.4%,实现连续六年(自2011起至2016)IHS全球视频监控市场份额第一。从设备发展的趋势来看,主要以数字化、网络化设备增长为主,模拟设备的比重已经非常低。

图表3:全球视频监控市场份额(单位:%)

资料来源:前瞻产业研究院整理

(3)下游行业发展--平安城市和智能交通是量大主流需求领域

从下游行业分布来看,平安城市和智能交通是安防行业需求最大的两个领域,合计占有44%的市场份额。在视频监控领域,两者也是最大的需求方,合计占比34%。

图表4:视频监控应用领域占比(单位:%)

资料来源:前瞻产业研究院整理

(三)行业发展现状分析

1、市场规模过千亿

作为安防产品的重要组成部分,视频监控产品占其比例在50%左右,2014-2016 年期间,视频监控在安防产品应用中的比例分别为47.06%、48.33%和50.63%。2010-2017 年期间,我国视频监控市场规模从242 亿元增长到1124 亿元,年均复合增长率达24.53%。

图表5:2010-2017年国内视频监控市场规模(单位:亿元)

资料来源:前瞻产业研究院整理

2、千人配备数量不及英美

与此同时,我国摄像头覆盖密度相对于美国和英国等发达国家仍然较低,美国平均每千人配备约96 台监控摄像头,英国平均每千人配备约75 台监控摄像头,而我国摄像头密度较高的城市,每千人配备的摄像头数量不到40 台。因此,视频监控未来在我国仍然存在较大的发展空间。

图表6:中国每千人配备的摄像头数量与英国、美国对比(单位:台)

资料来源:前瞻产业研究院整理

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2025 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-2

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间行业发展阶段分析视频监控技术的发展可以分为三个阶段,即20世纪70年代开始的模拟视频监控阶段、20世纪90年代开始的数字视频阶段及近几年兴起的智能网络视频监控阶段。图表1:视频监控技术的发展阶段分析资料来源:前瞻产业研究院整理(二)行业产业链分析从产业链来看,上游主要为处理芯片、光学器件、算法提供商;中游为监控设备制造商和系统集成商;下游为最终用户&pic=http://www.villageelectric.cn//uploads/attached/image/2018-02/11/1518289870_7226.jpg) 分享至微博

分享至微博