一、2017年新增数据

1.1 概览

来源:微信公众号“欧洲海上风电”ID:gh_db91234cd382

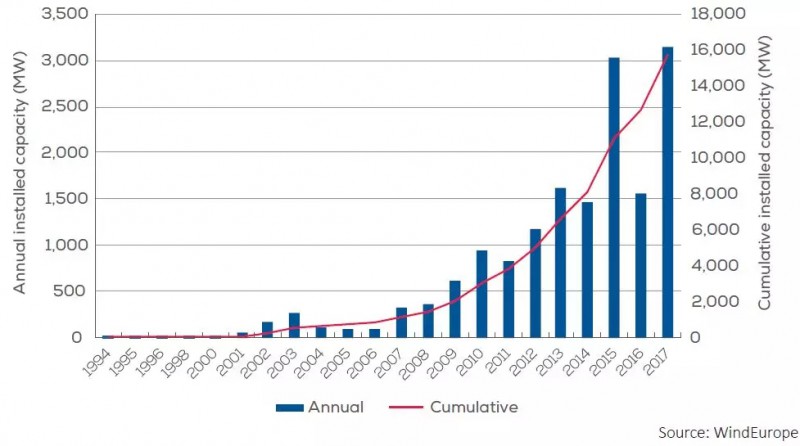

2017年新增装机容量3148MW(净值),刷新年度新增容量的记录

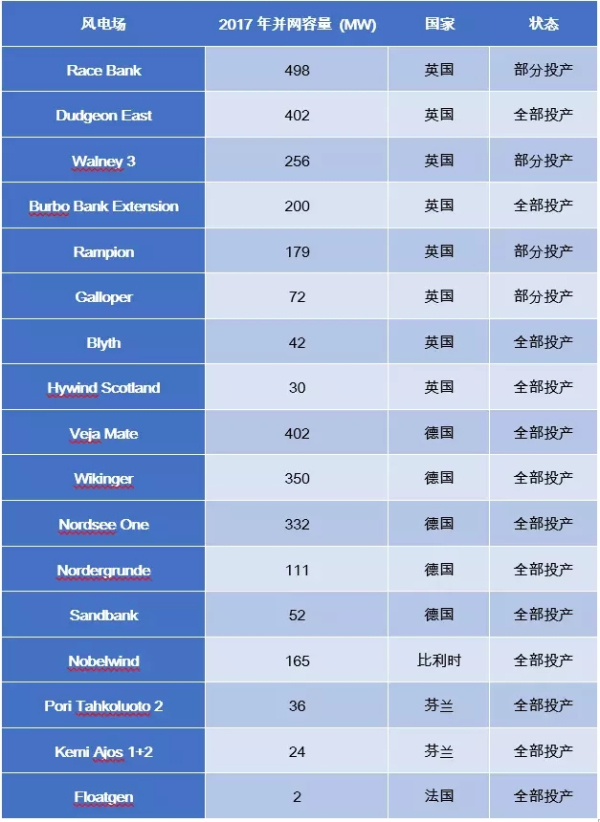

共有17个海上风电场全部或部分投产

一个风电场(5MW)完成退役拆除

1.1.1 按国别划分

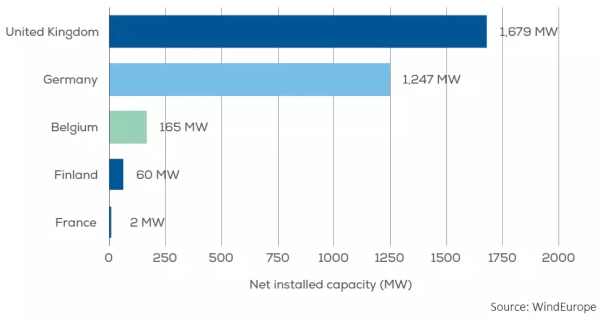

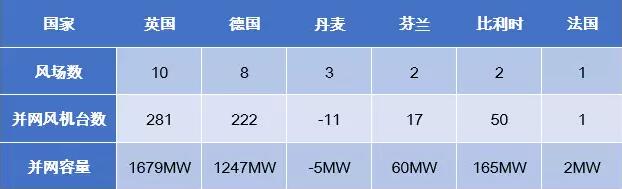

53%的新增装机容量来自英国,包括1个漂浮式海上风场

40%的新增装机容量来自德国,排位第二

比利时占新增装机容量的5%

芬兰投产第一个为冰冻条件设计的海上风电场

法国投产的2MW Floatgen漂浮式样机同时是其第一个海上风电机组

丹麦退役了5MW容量的海上风电

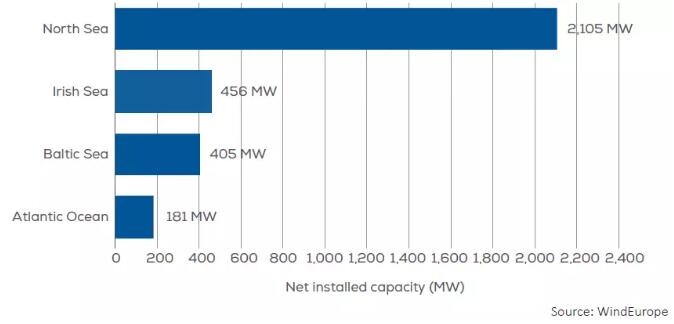

1.1.2 按欧洲海域划分

67%的新增装机容量来自北海,其中15%来自爱尔兰海

13%的新增装机容量来自波罗的海

大西洋海域新增181MW装机容量,来自Floatgen和Rampion两个项目

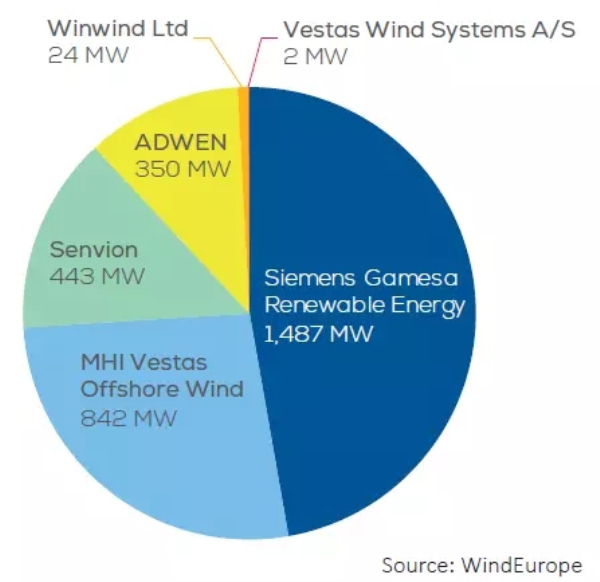

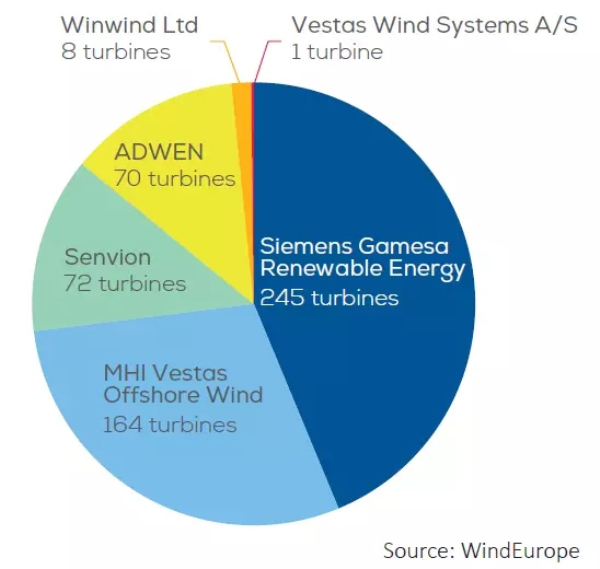

1.2 按整机厂商划分

Siemens Gamesa占据半壁江山,提供了51.3%的新增容量

MHI Vestas排名第二,提供了24.7%的新增容量

较2016年出现了更多的风机厂家,但前两位仍旧占领了75%以上的市场份额

风机单机容量从2MW至8MW都有分布

总计560台风机投产并网,11台风机退役拆除

44%的风机来自Siemens Gamesa

29%的风机来自MHI Vestas

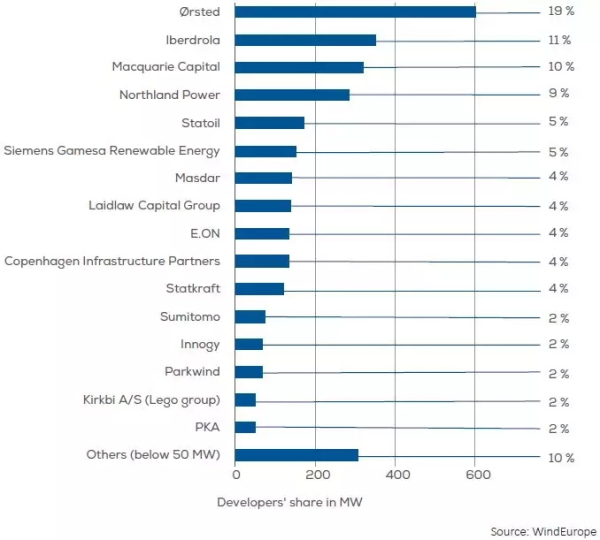

1.3 按开发商分类

Ørsted、Iberdrola、Macquarie Capital、Northland Power、Statoil分别以19%、11%、10%、9%、5%的新增装机容量占据前五大开发商席位

前五大开发商新增装机容量合计占新增总量的54%

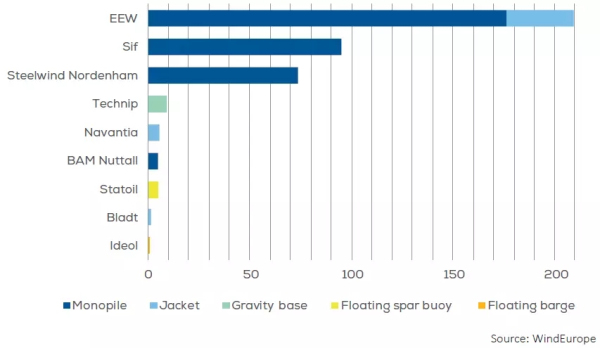

1.4 风机基础

单桩仍旧维持其霸主地位,占据87%的新增风机基础数量

5个单柱式漂浮式基础和1个驳船式漂浮式基础投产

40个导管架基础和9个重力式基础投产,分别占风机基础总数的9.4%和2%

EEW、Sif、Steelwind Nordenham、Technip分别以53%、24.1%、18.8%、2.3%占据市场份额的前四位

Statoil安装了5个单柱式漂浮式基础

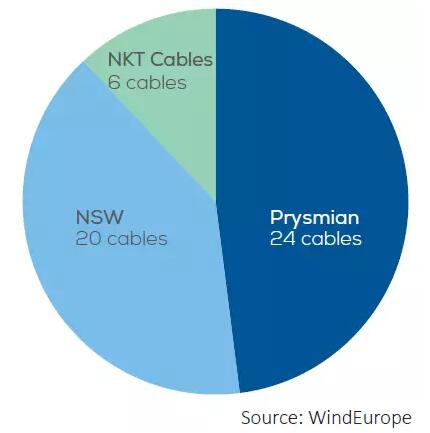

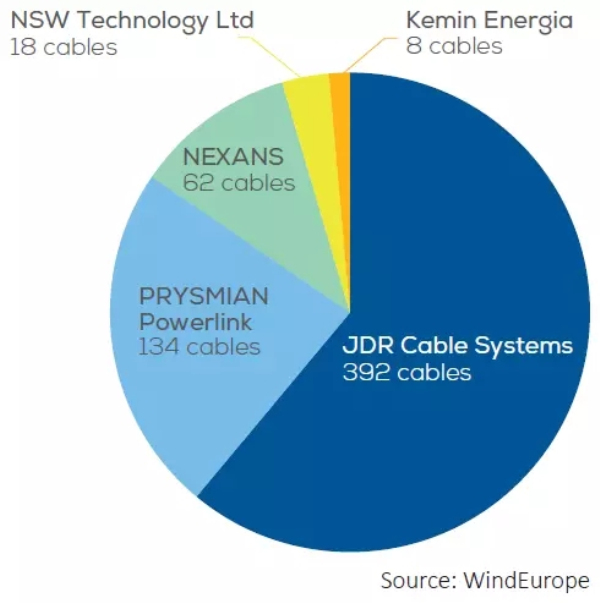

1.5 海缆

JDR、Prysmian、Nexans、NSW、Kemin Energia分别提供了63.7%、21.8%、10.1%、2.9%、1.3%的场内海缆

Prysmian、NSW、NKT则分别提供了48%、40%、12%的外送海缆

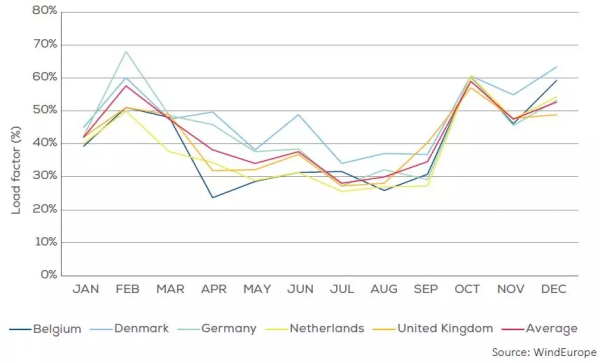

1.6 发电量与容量系数

海上风电各主要市场的容量系数在29%至48%之间

最高的月容量系数出现在2017年2月的德国,达到67.9%

二、截止2017年底累积数据

2.1 概览

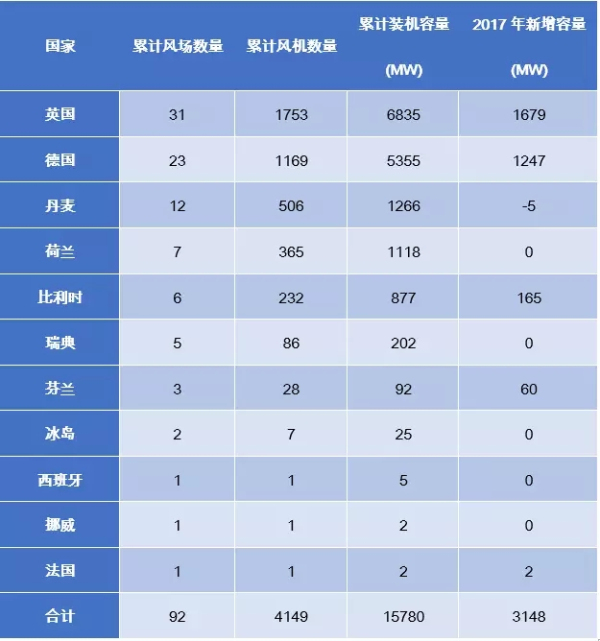

累计海上风电装机容量15780MW

累计投产海上风场92个,包括部分投产项目

累计投产海上风机4149台

2.1.1 按国家划分

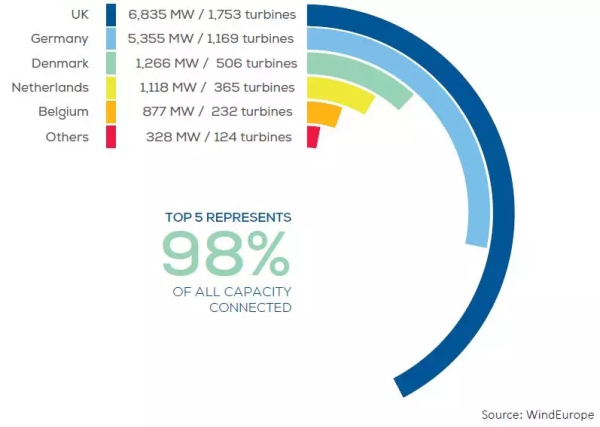

英国累计装机容量占欧洲的43%,仍旧稳坐第一把交椅

德国紧随其后,累计装机容量占欧洲的34%

丹麦虽然2017年无新增容量,但仍旧维持其第三的排位,累计装机容量占欧洲的8%

荷兰和比利时分别以7%和6%的份额位列第四和第五

从投产并网风机台数的角度,英国、德国、丹麦、荷兰、比利时分别以43%、28%、12%、9%、6%的份额位居前五位

2.1.2 按海域划分

71%的累计装机容量来自北海海域

16%的累计装机容量来自爱尔兰海,其次为波罗的海(12%)和大西洋(1.2%)

2.2 风机厂家

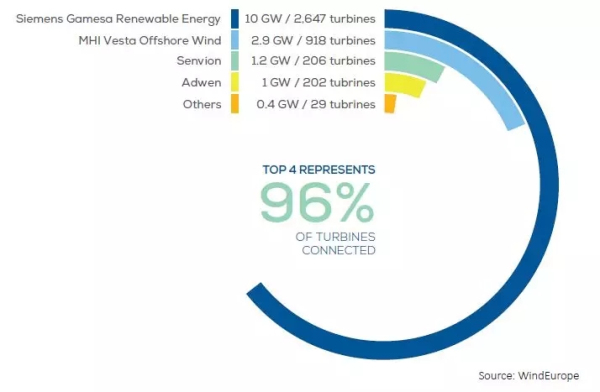

Siemens Gamesa一家独大,累计装机10GW,市场占有率64%

MHI Vestas 18%,Senvion 8%,Adwen 6%分列二、三、四位

四巨头占据了欧洲市场96%的份额

2.3 风机基础

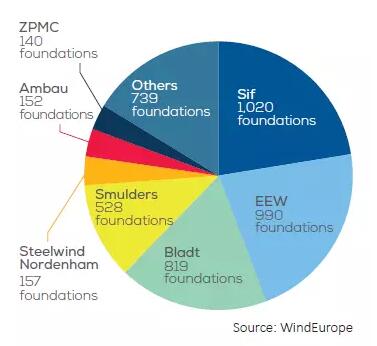

Sif为1020台欧洲海上风机提供基础,市场份额22.4%,以微弱优势占据第一

其次为EEW的21.8%、Bladt的18%、Smulders 的11.6%、Steelwind Nordenham 的3.5%

2.4 开发商累计装机容量

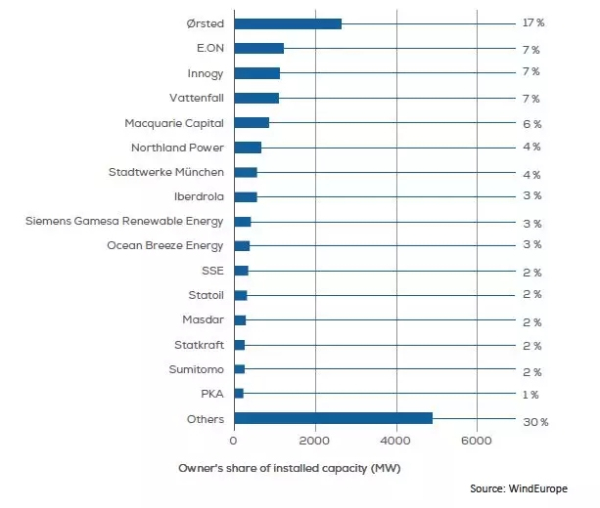

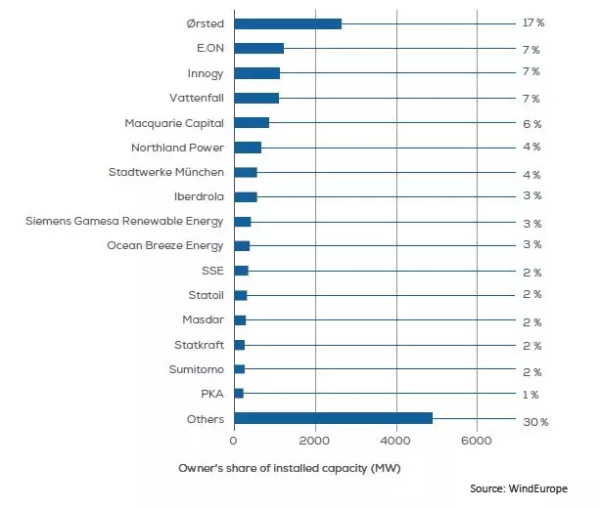

激进的Ørsted以17%的总装机容量稳居第一

第二梯队竞争异常激烈,E.ON、Innogy、Vattenfall几乎不相上下,均为7%左右

2.5 风机基础类型

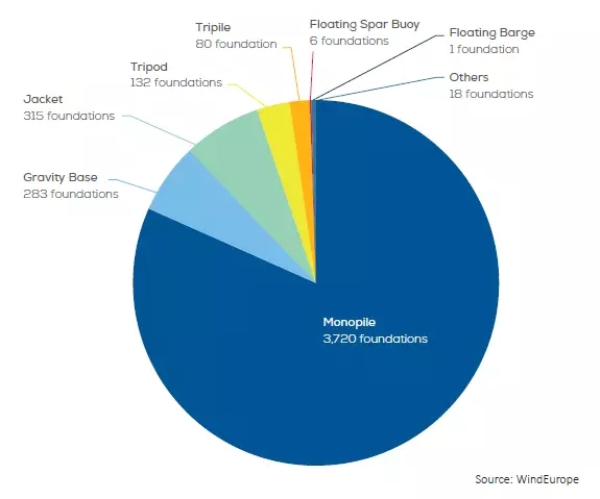

单桩毫无疑问还是大头,欧洲共有3270台单桩基础的风机,占总数的81.7%

由于Beatrice 2项目的大量使用,导管架以6.9%跃居第二

漂浮式基础首次出现在人们的视野

三、市场展望

3.1 五年展望

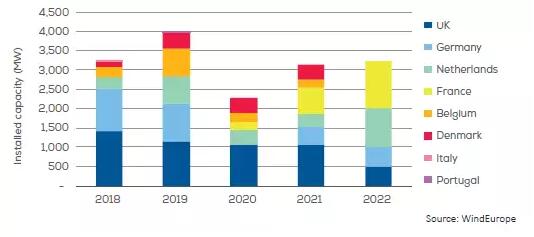

到2022年,预计将新增并网项目容量16.1GW

目前正在建设中或建设完成等待并网的项目容量2.9GW

目前已通过审批,并且取得最终投资决策或者竞标获得项目开发权的项目容量13.2GW

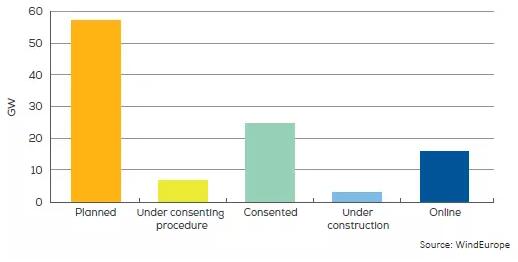

3.2 项目状态

已并网项目容量15.8GW,建设及并网中项目容量2.9GW

通过审批项目容量24.4GW,审批中项目容量6.7GW

规划中项目容量57GW

3.3 2030年远景规划

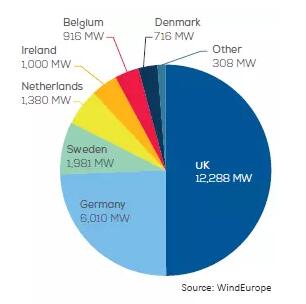

3.4 各国通过审批容量

英国占据半壁江山,与德国、瑞典、荷兰、爱尔兰一起排在前五位

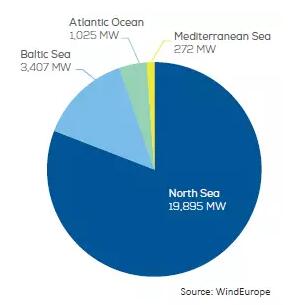

3.5 各海域通过审批容量

北海仍将是海上风电的主力,将近20GW已通过审批,占总量的80.9%

波罗的海13.9%,大西洋4.2%,法国还有3GW的大西洋项目正在审批中

地中海也将会建设少量海上风电

四、容量、离岸距离、水深

4.1 单机容量

新增的560台风机平均单机容量为5.9MW,较2016年提高了23%

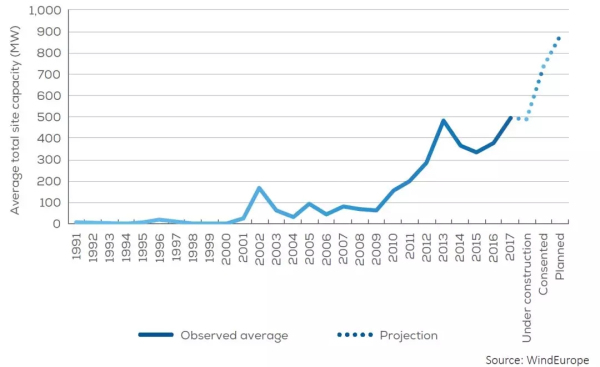

4.2 风场容量

在建风场平均装机容量为493MW,较2016年提高了34%

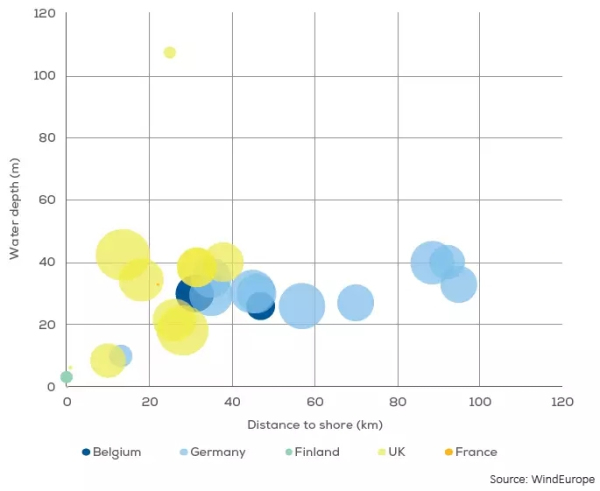

4.3 新建风场水深与离岸距离

新投产风场平均水深27.5m,平均离岸距离41km

投产于苏格兰的单柱式漂浮式风场的水深超过其他项目水深的两倍

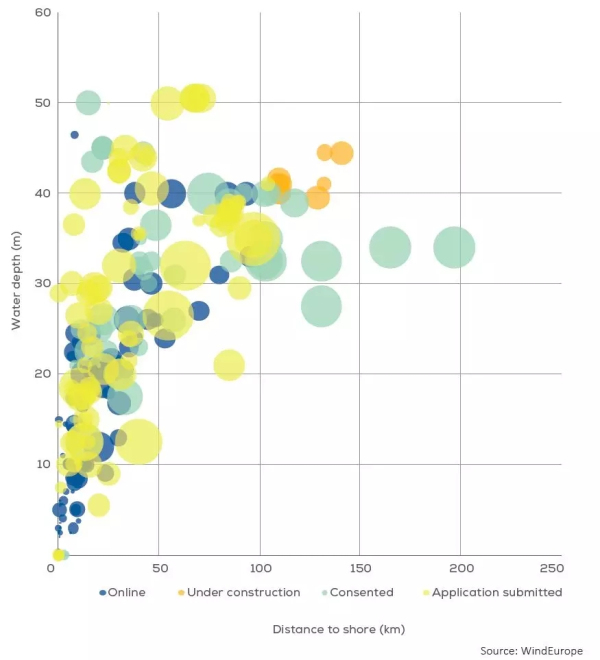

4.4 所有固定式基础风场水深与离岸距离

水深最深52米,离岸距离最远将近200公里

原标题:【独家首发】欧洲海上风电2017年数据权威发布(中文版)!终于等到你们

橙电公众号

橙电公众号

橙电APP

橙电APP

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间,刷新年度新增容量的记录

共有17个海上风电场全部或部分投产

一个风电场(5MW)完成退役拆除

1&pic=http://www.villageelectric.cn//uploads/attached/image/2018-02/09/1518148450_3938.jpg) 分享至微博

分享至微博