要闻 2017-12-13 21:52:00 财经

原标题:煤改气冲击下,这些个股值得关注——12月13日海外脱水研报 煤改气冲击下,这些个股值得关注 (高盛、JPM) 1、高盛认为,在亚洲的大部分地区,从价格角度而言天然气是无法与煤矿形成有效的竞争的。但是相关的政策扭曲这种实际竞争水平,就像供给侧改革导致煤矿稀缺一样,相关的煤改气活动将导致天然气供需的严重不平衡

|

煤改气冲击下,这些个股值得关注

(高盛、JPM)

1、高盛认为,在亚洲的大部分地区,从价格角度而言天然气是无法与煤矿形成有效的竞争的。但是相关的政策扭曲这种实际竞争水平,就像供给侧改革导致煤矿稀缺一样,相关的煤改气活动将导致天然气供需的严重不平衡。

2、在短期内,高盛认为中国的强劲需求必然会扰乱相关的天然气价格,相关的价格增长将外溢,进而侵害地区其他天然气进口。但是从长期的角度上看,美国的相关天然气出口商才是最终的受益者。与欧洲在竞争对手相比,美国的相关出口运输成本要远低于对方。

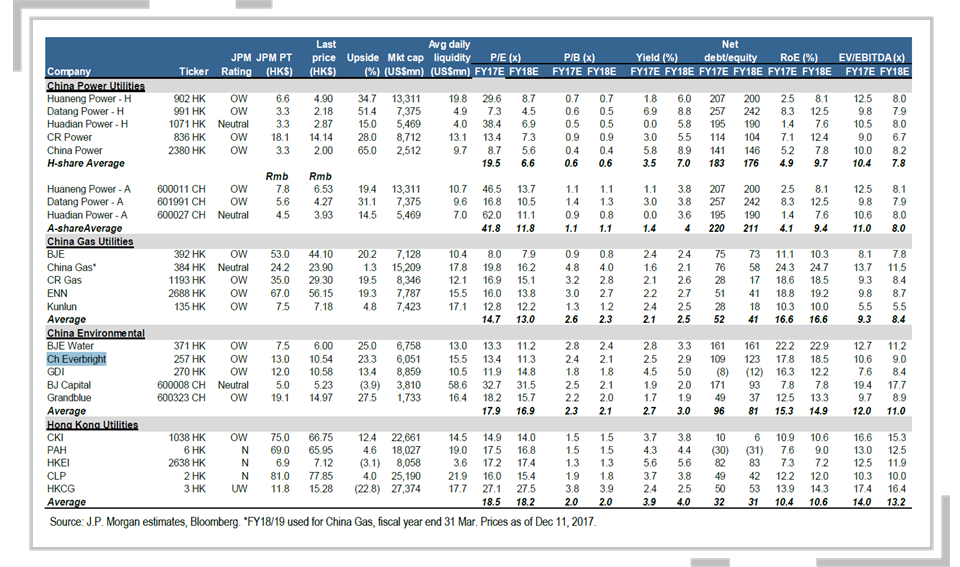

3、小摩认为,就具体标的而言,港股及A股内的相关能源管道能源公司将受益。根据中石油的估算,相关的天然气预计在5年的时间内都会处在短缺的状态。中国天然气和中海油将进行合作确保相关的天然气供应。

|

小摩相关投资建议:

能源类相关个股:

华能国际(0902 HK)目标价:6.6港元

大唐国际发电(0991 HK)目标价:3.3港元

华润电力(0836 HK)目标价:18.1港元

中国电力(2380 HK)目标价:3.3港元

天然气相关个股:

北京控股(0392 HK)目标价:53港元

华润燃气(1193 HK)目标价:35港元

新奥能源(2688 HK)目标价:67港元

昆仑能源(0135 HK)目标价:7.5港元

相关环保股:

北控水务(0371 HK)目标价:7.5港元

中国光大(0257 HK)目标价:13港元

粤海投资(0270 HK)目标价:12港元

|

内容升级下,汽车配件股有望获得提振

(高盛)

1、消费者对汽车舒适度和性能要求的提高推动汽车各部件的质量升级,同时,由于电动汽车的不断渗透,升级的趋势将延续而且速度会加快,为汽车生产商提供长期增长机会。

2、主要汽车市场的增长周期将趋于常态化。税率将从当前的7.5%恢复到10%,价格压力上升,加上2017年市场的预购分噬2018年的汽车销量,预计中国2018年的汽车市场将仅增长2%。

3、对汽车排放监管的加强促使汽车发动机效率的提升,为电动汽车带来发展机遇。

4、互联网+汽车行业的中长期计划及详细的政策支持将在2018年出台,预计智能汽车和互联网+汽车将在中国获得发展动力,进而推动汽车内各部件的升级。

5、除了汽车内各部件的升级外,在商品化和成熟的汽车零部件市场中,公司兼并将加速进行,这将为厂商带来规模经济,带来更多的利润增长机会使其不受整体成交量的波动影响。

6、对收益的预期将是推动相关个股上涨的主要动力。相比与全球汽车厂商平均2.2倍的估值水平,给予中国供应商2018年2.7倍的估值,以反映中国市场2017年至2020年的盈利复合增长率高出全球水平4个百分点。

高盛投资建议:

建议买入:

耐世特(1316.HK) 目标价:21.88港元

福耀玻璃(600660.SS) 目标价:32.61元 (3606.HK)目标价:36.39港元

敏实集团(0425.HK) 目标价:53.77港元

|

为什么继续看多沃尔玛

(大摩)

在与公司管理层充分交流近一周后,大摩上调沃尔玛目标价格至100美元。

1、努力扩大市场份额,提高投资回报率,沃尔玛的管理层似乎已经找到平衡长期投资与短期回报的方法。毛利润的增长以及严格的成本管理将重新激发生产力同时支撑利润增长,在经历多年的资本回报率下降后预计将迎来转折。

2、与其他零售商相比,沃尔玛处于全渠道零售商的领导地位,良好的客流量以及电子商务的巨大潜力证明了其稀缺价值,但此价值已经包含在现有的估值里。

3、希望通过全渠道供应为客户提供优质服务。进军电子商务,积极扩展产品链,沃尔玛正在通过机器人技术来增强其数据中心,以提供更好的自动化服务。

4、预计明年的利润增长将放缓以及GM的适度收缩,将使得总盈利增长趋于平稳,而且作为重要的增长指标,商品交易总额GMV在2019年的增速也将趋于温和。

5、将目标价上调至100美元。总体来说,未来两年,每股收益的上行空间有限,市场已经对沃尔玛2019年每股盈余5%的增长速度有所反映,且由于价格投资及管理营业相关费用的增长处于较低水平,盈利进一步上行存在困难。

大摩投资建议:

沃尔玛 (WMT.N)

维持持有评级 目标价:100美元

责任编辑:

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2025 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-2

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 1、高盛认为,在亚洲的大部分地区,从价格角度而言天然气是无法与煤矿形成有效的竞争的。但是相关的政策扭曲这种实际竞争水平,就像供给侧改革导致煤矿稀缺一样,相关的煤改气活动将导致天然气供需的严重不平衡&pic=http://www.villageelectric.cn//uploads/attached/image/2017-12/13/1513175830_7992.png) 分享至微博

分享至微博