要闻 2017-11-14 18:00:00 财经

原标题:涨的太快两度被“临停”!下一只“暴涨债”在哪里? 继雨虹转债上市首日涨20%的火热表现后,11月13日,另一只可转债——林洋转债(113014)在上市首日表现得更加劲爆,盘中依次触及20%、30%涨幅,引发了2次临停。那么,到底什么原因引发了林洋转债的“二级跳”?这是一个偶然现象还是有其他原因?市场可能如法炮制吗? 前情回顾:连续临停,高开“低”走 林洋转债的火爆其实是有预兆的

继雨虹转债上市首日涨20%的火热表现后,11月13日,另一只可转债——林洋转债(113014)在上市首日表现得更加劲爆,盘中依次触及20%、30%涨幅,引发了2次临停。那么,到底什么原因引发了林洋转债的“二级跳”?这是一个偶然现象还是有其他原因?市场可能如法炮制吗?

前情回顾:连续临停,高开“低”走

林洋转债的火爆其实是有预兆的。早在10月26日,上市公司林洋能源刚刚公布可转债发行时,正股林洋能源就出现了抢权行情,此后趋于回落。在这段时间里,曾有6家券商上调了林洋能源的目标价,10家券商将公司评级定为“买入”,“群狼”对于这块“要端上桌的肥肉”都虎视眈眈。

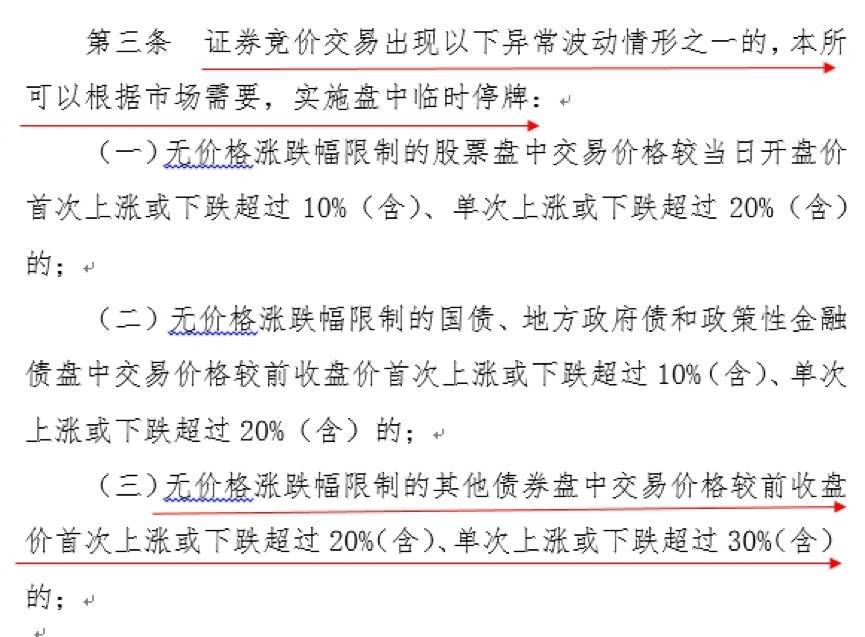

13日早盘,按照可转债额比价,林洋转债价格恰好是120元,也就意味着,林洋转债一开盘就触及了《上海证券交易所证券异常交易实时监控细则》首日上涨20%的规定(注:细则见图一),直接遭遇临停,当日上午10点才恢复交易。

有趣的是,恢复交易不久,林洋能源又涨停了!受到比价效应影响,林洋转债的价格被拉高至130元,至此,涨幅已达30%,再度触及临时停牌规定,即刻停牌,直到下午2点55分才又恢复交易。

图一

然而临近尾盘,林洋能源涨停封板不稳,林洋转债也随之出现了资金砸盘现象,近10亿资金不间断地流出,最终高开“低”走,报收120.55元。

林洋转债的火爆也点燃了其他转债概念正股,比如曾经也是“爆款”的东方雨虹,涨幅达5%,新时达涨幅达到2%等。想必,此次打新成功的投资者红包不小。

异动系机构间博弈导致

这样惊人的“二级跳”,是偶然还是必然?

耳朵君查看了上交所龙虎榜数据后发现,林洋能源出现的一系列的不寻常的现象可能是机构博弈的结果。本周一,龙虎榜数据显示有3家机构耗资1.6亿元购入林洋能源,同时,中信证券和国泰君安的两个营业部也耗资7700万元买入了林洋能源。不过市场就是有人看多有人看空的地方——有3家机构也抛售了1.27亿元的林洋能源。

这样说来,林洋转债受到的热捧很有可能是源于机构在其正股林洋能源上的博弈导致。

可转债的“赌性”

除了正股受到的热捧,林洋转债的火爆也有转股价和溢价率的功劳。

买过可转债的朋友都懂得,可转债是一场赌局,具有很强的期权性。比如林洋转债,当前转股价为8.8,每张可转债能换11.36只股,当前正股价10.7元,债转股后价格为121.59,按13日林洋能源涨停价11.06元来计算,林洋转债当时转股价值是125.68元。而林洋转债现价是125.37,转债价值眼看就要追平甚至超过可转债的价格。一旦转债价值高出可转债的现价,如果是处于转股期,投资者只需要买债转股,就可以获得低成本的林洋能源的股票,然后在A股市场卖掉赚钱。

不过林洋转债才刚上市,转股日期要到2018年5月3号,所以这个办法行不通了。但是目前转债的收益和正股的收益其实是差不多的,所以对于追求短期收益的投资者来说,买买买就对了。

不过根据可转债的赎回条款,6个月后,如果林洋能源正股价格在连续15个交易日以上高于11.44元,公司有权赎回可转换债券,逼着持有人转股,那时候套利就没戏了。

除了8.8的低转股价,负溢价率也是它火爆的原因。林洋转债开盘时价格为120元,而溢价只有不到0.2%,收盘时甚至有溢价率为-4.08%的时候,就是折价了!按照一般转债上市就15%-20%的溢价率,林洋转债当时很可能是被市场忽略的“宝藏”啊!

可转债的溢价率其实就能看出来这个债的股性的大小。转股溢价率的计算公式是:(可转债的现价-转股价值)/转股价值。就是说,转股溢价率越低,可转债的股性就越强,可转债受股市影响越大;当转股溢价率为负时,也就是折价时,就存在套利的可能。这也能解释林洋转债超过25亿的成交额了。

但是,市场不能给你太多机会。如果林洋能源股价继续走好,可转债的价格也将随之上涨,溢价率上升,机会慢慢就消失了,而且6个月后还面临着强制赎回。

下一只“爆款”在哪里

在还未上市的可转债中,隆基转债也有望享受到“临停”待遇。隆基转债初始转股价格为32.35元,按照当前38.55元的正股股价计算,转股价值119.17元,有望达到120元的临停线。

但是这里耳朵君重复强调一下,可转债不是普通的债,不要觉得它不会亏损。一来,可转债的“打新”跟打新股不一样,新股基本不会破发,但是新债会,而且,如果持有满6个月后,一直到持有期截止,可转债的正股价格比转股价格还低,而可转债本身的利息又不高,就把自己陷入了两难境地了——要不“割肉”,要不僵持。

二来,一般可转债会大比例优先配售给股东,所以有些投资者为了获得优先配售权会先去配置股票,股票的风险有多大我就不用说了吧?

最后,可转债的收益不总是让人满意的,参与者越来越多,分给大家的“蛋糕”可能也会少了。根本上来说,可转债还是一个碰运气的赌局,只建议懂的人玩。

更多精彩内容,尽在阅读原文

责任编辑:

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2025 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-2

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间在上市首日表现得更加劲爆,盘中依次触及20%、30%涨幅,引发了2次临停。那么,到底什么原因引发了林洋转债的“二级跳”?这是一个偶然现象还是有其他原因?市场可能如法炮制吗? 前情回顾:连续临停,高开“低”走 林洋转债的火爆其实是有预兆的&pic=http://www.villageelectric.cn//uploads/attached/image/2017-11/14/1510665009_8117.jpg) 分享至微博

分享至微博